Apakah Kenikmatan Dalam Bentuk Natura Dapat Dibebankan Sebagai Biaya

Admin mengumpulkan dari berbagi sumber terkait Apakah Kenikmatan Dalam Bentuk Natura Dapat Dibebankan Sebagai Biaya.

Tentang natura kenikmatan apakah. Karena hal tersebut akan bisa diakui dari.

5 Biaya Entertainment Biaya Entertainment Dikoreksi Karena Tidak Ada

Pph Atas Imbalan Dalam Bentuk Natura Dan Kenikmatan Fiscus Wannabe

Tax Planning Pph Badan Konsultasi Pajak Training Pajak

Biaya Biaya Pengurang Penghasilan Bruto

Koreksi Fiskal

Undang Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan Ppt

Natura Atau Tunjangan Uchan Blog

Yohanes Yotam Tsolme

Wwwjdihkemenkeugoid

Doc Perpajakan Materi Koreksi Fiskal Devina Saputri Academiaedu

Klasifikasi Biaya Dan Kompensasi Kerugian

Pagi pak radensaya rada bingung mengenai materi biaya tapi bukan biayaapakah biaya konsumsi sarapan pagi untuk karyawan dan asuransi jiwa bagi karyawan bisa dibebankan sebagai biaya perusahaandan apakah biaya ppn dapat juga dikategorikan sebagai biayamohon petunjuk ya paktq sebelumnya nur.

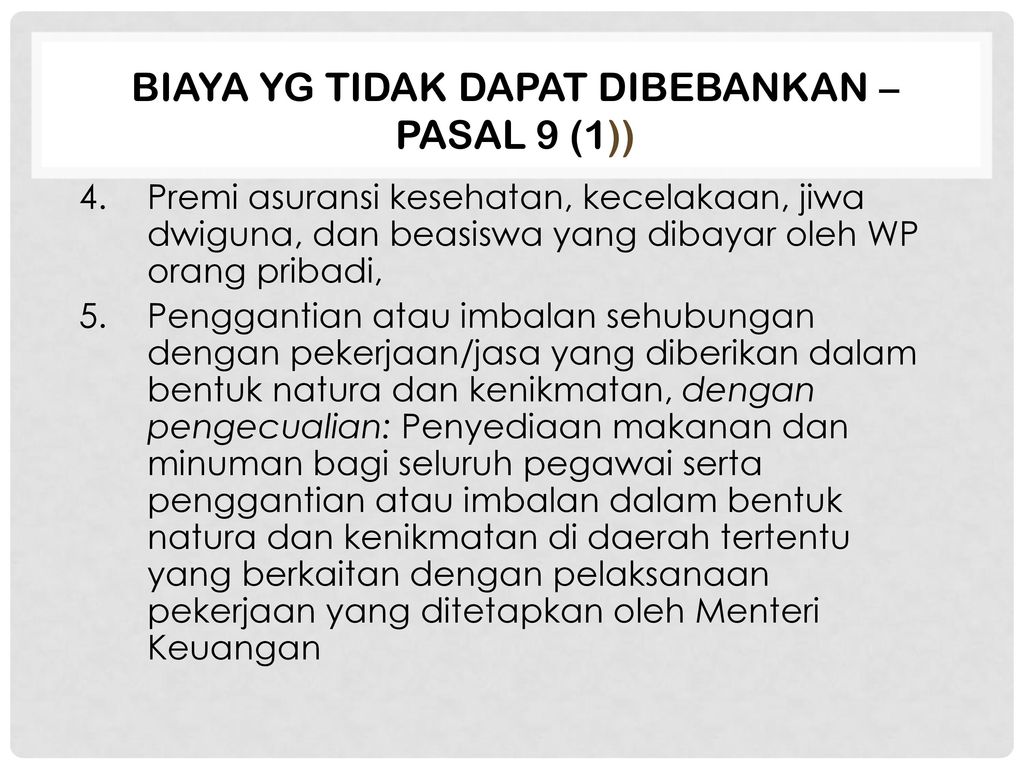

Apakah kenikmatan dalam bentuk natura dapat dibebankan sebagai biaya. Semua natura kenikmatan dalam bentuk apapun tidak dapat dibebankan dengan arti lain tidak dapat sebagai pengurang penghasilan. Perlakuan pajak penghasilan terhadap pemberian dalam bentuk natura atau kenikmatan fringe benefits adalah bagi pemberi kerja tidak boleh dikurangkan sebagai biaya dan pihak karyawan yang menerima dibebaskan dari pengenaan pajak penghasilan karena sudah dikenakan pada pemberi kerja kecuali terhadap ketentuan yang telah diatur pada pasal 9 ayat 1 huruf e. Pasal 9 ayat 1 ini secara spesifik membatasi pengeluaran atas biaya dalam bentuk natura danatau kenikmatan sehingga pasal 6 ayat 1 yang bersifat umum tidak berlaku dalam hal ini.

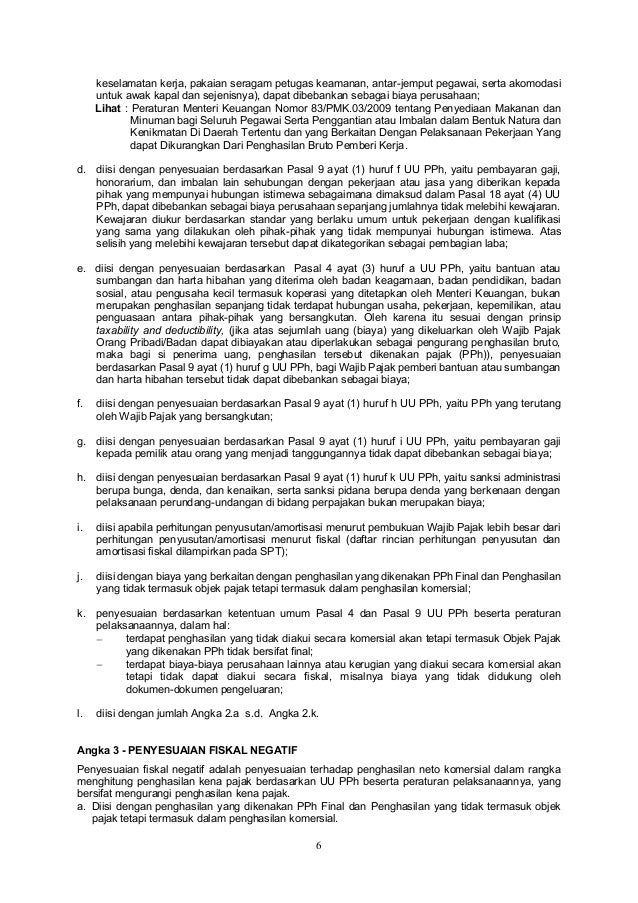

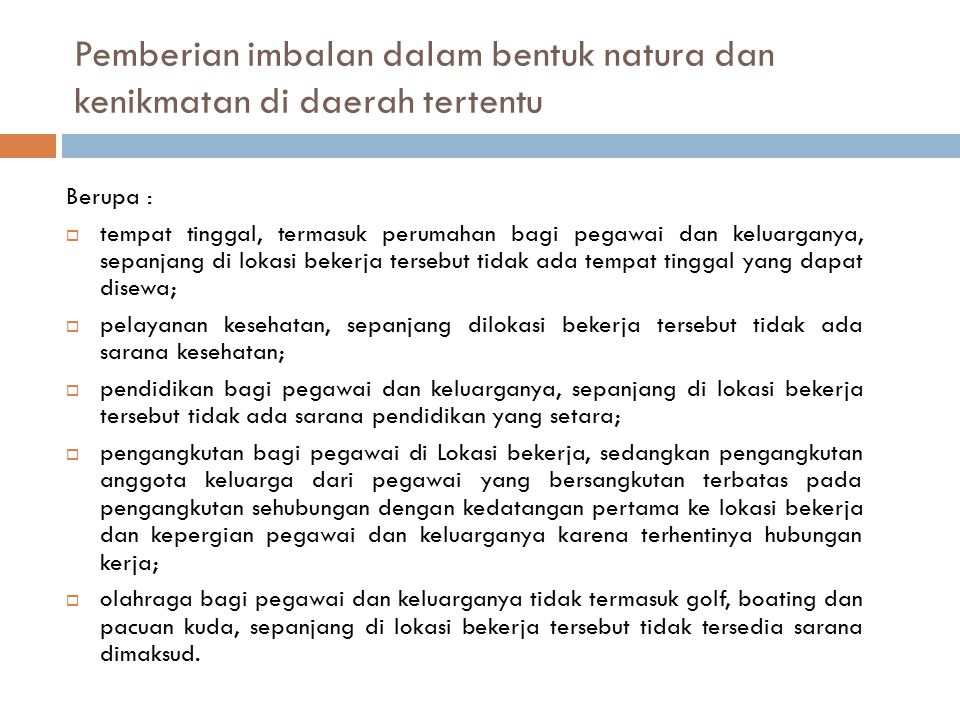

Peraturan pelaksanaan atas ketentuan ini diatur lebih lanjut dalam peraturan menteri keuangan nomor 83pmk032009 tentang penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang dapat dikurangkan dari penghasilan bruto pemberi kerja. Dalam menentukan apakah biaya pegawai boleh dibebankan sebagai biaya de atau tidak boleh dibebankan sebagai biaya nde ketentuan umum yang harus kita perhatikan adalah pasal 6 dan pasal 9 uu pph uu nomor 7 tahun 1983 tentang pajak penghasilan yang telah beberapa kali diubah terakhir dengan uu nomor 36 tahun 2008. Perlakuan biaya atas kedua hal ini sering menjadi pertanyaan apakah dapat dibebankan sebagai biaya dan objek pph 21 bagi penerima.

Akan tetapi secara khusus pasal 9 ayat 1 huruf e uu pph juga mengatur bahwa pengeluaran dalam bentuk natura danatau kenikmatan tersebut tidak boleh dibiayakan. Sebgai penambah gaji pokok. Definisi natura menurut surat edaran dirjen pajak nomor se 03pj231984 tentang pengertian kenikmatan dalam bantuk natura seri pph pasal 21 02 kenikmatan dalam bentuk natura adalah setiap balas jasa yang diterima atau diperoleh pegawai karyawan atau karyawati dan atau keluarganya tidak dalam bentuk uang dari pemberi kerja.

Pengeluaran dalam bentuk natura atau kenikmatan yang dapat dikurangkan sebagai biaya diatur dalam peraturan menteri keuangan republik indonesia nomor 83 pmk03 2009 tentang penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang dapat dikurangkan dari. Pengeluaran dalam bentuk natura atau kenikmatan yang dapat dikurangkan sebagai biaya diatur dalam peraturan menteri keuangan republik indonesia nomor 83 pmk03 2009 tentang penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang dapat dikurangkan dari. Semua natura kenikmatan dalam bentuk apapun dapat dibebankansebagai pengurang penghasilan b.

apakah kenikmatan dalam bentuk natura dapat dibebankan sebagai biaya Bentuk ialah satu titik temu antara ruang dan massa.Bentuk juga merupakan penjabaran geometris dari bagian semesta bidang yang di tempati oleh objek tersebut, yaitu ditentukan oleh batas-batas terluarnya namun tidak tergantung pada lokasi (koordinat) dan orientasi (rotasi)-nya terhadap bidang semesta yang di tempati.

Itulah informasi tentang apakah kenikmatan dalam bentuk natura dapat dibebankan sebagai biaya yang dapat admin kumpulkan. Admin dari blog Berbagi Bentuk 2019 juga mengumpulkan gambar-gambar lainnya terkait apakah kenikmatan dalam bentuk natura dapat dibebankan sebagai biaya dibawah ini.

Penghasilan Tidak Kena Pajak

Pph Atas Imbalan Dalam Bentuk Natura Dan Kenikmatan Fiscus Wannabe

Pph Atas Imbalan Dalam Bentuk Natura Dan Kenikmatan Fiscus Wannabe

Biaya Biaya Non Fiskal

Doc Biaya Biaya Yang Tidak Dapat Dikurangkan Dari Penghasilan

Doc Hukum Pajak Perpajakan Bab 3 67 70 Muhammad Arrasyid

00 Petunjuk Pengisianspt17702010

10pjper34

Biaya Biaya Dalam Pajak Docx Document

Key Man Planning

Blog Manajemen Apa Itu Biaya Non Deductible Dalam Kontek Pajak

Deductible Non Deductible Expenses Ppt Download

Itulah yang admin bisa dapat mengenai apakah kenikmatan dalam bentuk natura dapat dibebankan sebagai biaya. Terima kasih telah berkunjung ke blog Berbagi Bentuk 2019.

0 Response to "Apakah Kenikmatan Dalam Bentuk Natura Dapat Dibebankan Sebagai Biaya"

Post a Comment